Allgemeines zum Reisekostenrecht

Als Reisekosten gelten neben Fahrtkosten und Reisenebenkosten auch Verpflegungsmehraufwendungen und Übernachtungskosten. Dem Arbeitgeber steht es frei, dem Arbeitnehmer die Kosten steuerfrei zu ersetzen. Kommt ein Arbeitnehmer für die Kosten auf, kann er diese als Werbungskosten absetzen.

Die Regelungen können analog von Gewerbetreibenden und Freiberuflern angewendet werden. In diesem Fall stellen die Aufwendungen Betriebsausgaben dar.

Die Regelungen können analog von Gewerbetreibenden und Freiberuflern angewendet werden. In diesem Fall stellen die Aufwendungen Betriebsausgaben dar.

Zur besseren Übersicht können die anfallenden Reisekosten in ein Formular zur Reisekostenabrechnung übernommen werden. Bei der Reisekostenabrechnung 2020 müssen Änderungen beachtet werden.

Was ist der Verpflegungsmehraufwand?

Mit dem Verpflegungsmehraufwand werden die Kosten bezeichnet, die ein Arbeitnehmer für seine Verpflegung und seine Unterkunft aufwendet, wenn er aus beruflichen Gründen eine Dienstreise antritt. Statt den tatsächlichen angefallenen Kosten, können Pauschbeträge als Werbungskosten angesetzt werden.

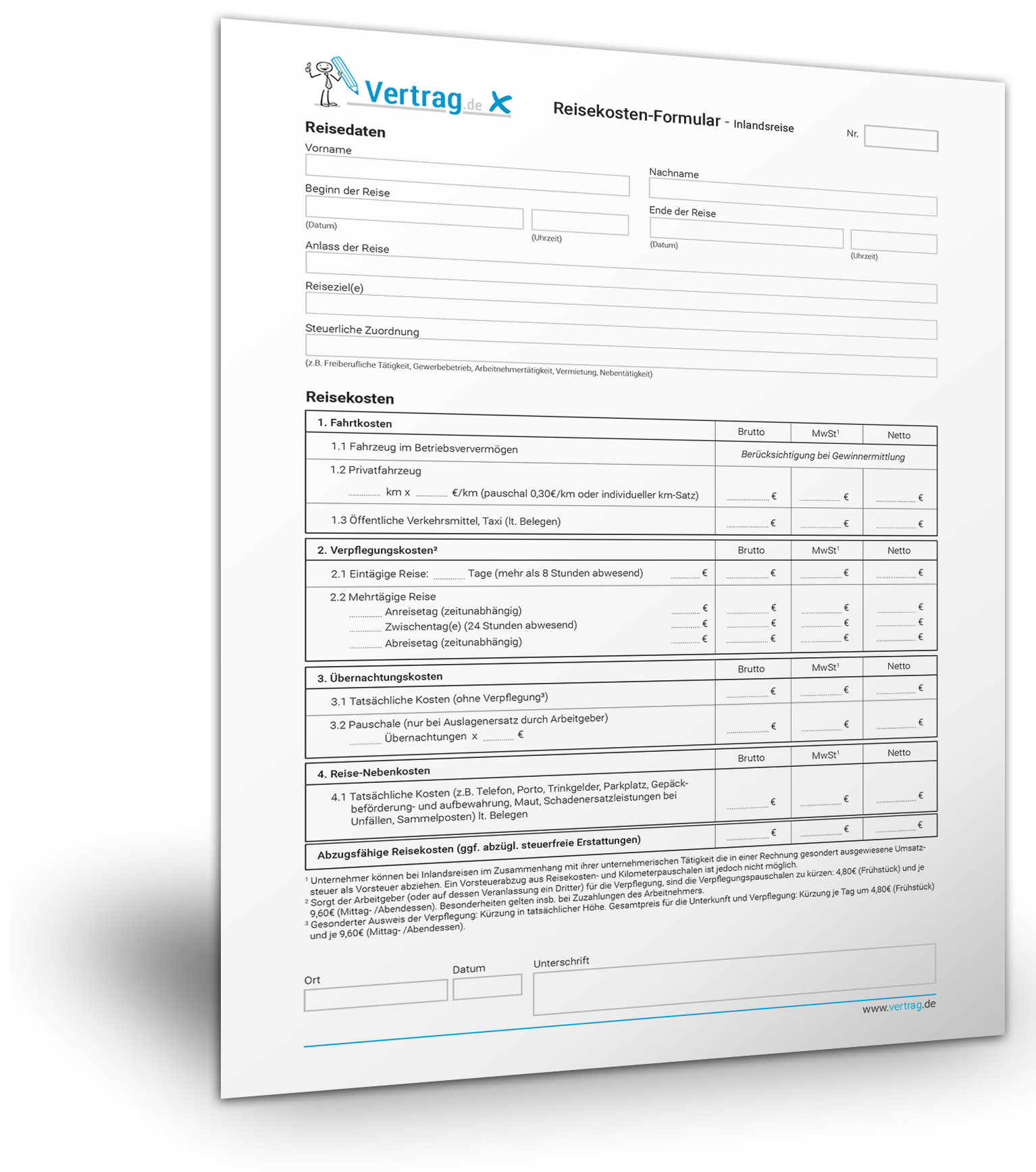

Reisekostenabrechnung für das In-/Ausland anfordern

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Die Rechtslage bis Ende 2019

Bis einschließlich zum 31. Dezember 2019 konnte ein Arbeitnehmer für eine Dienstreise die folgenden Verpflegungspauschbeträge geltend machen:

War der Arbeitnehmer während einer eintägigen Auswärtstätigkeit für einen Zeitraum von mehr als acht Stunden von seiner Wohnung oder seiner Arbeitsstelle abwesend, betrug der Pauschbetrag 12,00 Euro.

Bei einer mehrtägigen Auswärtstätigkeit wurden der Anreisetag und der Abreisetag berücksichtigt. Lag an diesen Tagen eine Abwesenheit von mehr als acht Stunden vor, wurde für beide Tage eine Pauschale von jeweils 12,00 Euro gewährt. Die Tage, die dazwischen liegen, war der Arbeitnehmer mindestens 24 Stunden abwesend. Für diese Tage konnte ein Pauschale von 24,00 Euro pro Tag geltend gemacht werden.

Beispiel

Ein Arbeitnehmer befand sich auf einer Dienstreise, die mit den Reisetagen insgesamt sieben Tage dauerte. Für diesen Arbeitnehmer ließ sich der Verpflegungsmehraufwand bis 2019 wie folgt berechnen:

Für den Anreise- und Abreisetag jeweils 12,00 Euro: 24,00 Euro

Fünf Tage 24 Stunden abwesend jeweils 24,00 Euro: 120,00 Euro

Verpflegungsmehraufwand insgesamt: 144,00 Euro

Für die Übernachtungen, die während einer mehrtägigen Dienstreise notwendig waren, konnten die tatsächlichen Kosten angesetzt werden. Als Nachweis diente die Rechnung des Hotels oder der Pension. Alternativ konnten als Pauschale 20,00 Euro pro Nacht angesetzt werden.

Abweichend zu der Verpflegungspauschale im Inland konnte der Arbeitnehmer einen Verpflegungsmehraufwand geltend machen, wenn er ins Ausland reiste. Die Verpflegungspauschale im Ausland richtete sich nach dem Land, in das der Arbeitnehmer reiste. Führte ihn die Dienstreise z.B. nach Frankreich, konnte er für den Anreise- und Abreisetag jeweils 39,00 Euro Verpflegungspauschale Ausland geltend machen. Bei einer Abwesenheit von mindestens 24 Stunden konnte 58,00 Euro pro Tag geltend gemacht werden. Für eine Übernachtung in einem Pariser Hotel betrug der Pauschalsatz für jede Übernachtung 152,00 Euro.

Die Reisekostenabrechnung 2020

Im November 2019 wurde vom Bundestag und vom Bundesrat das Jahressteuergesetz 2019 verabschiedet. Die rechtlichen Bestimmungen sehen auch Änderungen im Reisekostenrecht vor. Die Änderungen zur Verpflegungspauschale 2020 betreffen die Höhe der Pauschalbeträge. Die neue Regelung kann seit dem 01. Januar 2020 angewendet werden.

Führt ein Unternehmer oder ein Angestellter ab diesem Jahr eine Dienstreise durch, muss das Reisekostenabrechnungs Formular entsprechend angepasst werden.

Für Reisen innerhalb von Deutschland kommt die Verpflegungspauschale für das Inland zur Anwendung. Hier ergeben sich ab 2020 die folgenden Beträge:

Für eine eintägige Dienstreise, die mehr als 8 Stunden dauert, beträgt der Verpflegungsmehraufwand 14,00 Euro. Bei einer mehrtägigen Dienstreise werden der An- und Abreisetag mit jeweils 14,00 Euro vergütet. Beträgt die Auswärtstätigkeit mindestens 24 Stunden, können pro Tag 28,00 Euro abgesetzt werden.

An der Übernachtungskostenpauschale von 20,00 Euro für Übernachtungen im Inland hat sich nichts geändert.

Die Verpflegungspauschale Ausland wurde zum Jahreswechsel 2020 ebenfalls nicht geändert. Die Pauschalwerte entsprechen denen der Vorjahre. Dies gilt für den Verpflegungsmehraufwand und die Übernachtungskostenpauschale. Eine Aufstellung der Pauschalen für den Verpflegungsmehraufwand und die Übernachtungen im Ausland ist diesem Beitrag beigefügt.

Beispiel zur Ermittlung der Verpflegungspauschale 2020

Ein Unternehmer trat am Dienstag, dem 14. Januar eine Dienstreise nach Paris an. Die Wohnung verließ er morgens um 06:00 Uhr. Die Abreise erfolgte am Freitag, dem 24. Januar. Er kam gegen 20:00 Uhr wieder in seiner Wohnung an.

Der Unternehmer war insgesamt 11 Tage in Paris unterwegs.

Der Verpflegungsmehraufwand ermittelt sich wie folgt:

Anreisetag 14. Januar 39 Euro

Abreisetag 24. Januar 39 Euro

Dauer: 9 Tage x 58 Euro 522 Euro

Summe Verpflegungsmehraufwand 600 Euro

Unter welchen Voraussetzungen kommt eine Kürzung der Verpflegungskostenpauschale in Betracht?

Eine Kürzung der Werbungskosten muss vorgenommen werden, wenn ein Arbeitgeber seinem Arbeitnehmer eine Mahlzeit bezahlt. Die Bemessungsgrundlage für die Kürzung ist der höchste Pauschalsatz von 28,00 Euro. Sie beträgt 20% für ein Frühstück und 40% bei Erstattung eines Mittagessens oder eines Abendessens.

Beispiel

Ein Arbeitnehmer ist für drei Tage verreist. Er übernachtet zwei Nächte im Hotel. Am Ende des zweiten Tages nimmt er ein Abendessen ein, das der Chef ihm spendiert.

Die Ermittlung des Verpflegungsmehraufwands lautet wie folgt:

Anreisetag 14,00 Euro

Abreisetag 14,00 Euro

1 Tag Abwesenheit 24 Stunden 28,00 Euro

2 Übernachtungen 40,00 Euro

Kürzung der Pauschale (40% von 28 Euro) -11,20 Euro

Summe Verpflegungsmehraufwand: 84,80 Euro