Dienst-Reisenden steht für die entstandenen Kosten auf und während einer geschäftlichen Dienstreise, ein finanzieller Ausgleich zu. Welche Beträge hier angerechnet und angesetzt werden können und dürfen regelt aktuell noch die Reisekostenreform von 2014. Immer wieder ändern sich die Richtlinien bei den Reisekosten. So werden mal Kilometerpauschalen angepasst oder auch die anzusetzenden Beiträge und Stundeneinteilung des Verpflegungsmehraufwandes werden aktualisiert.

Die neuen Richtlinien für 2015 wurden Mitte Dezember 2014 bekannt gegeben. Als Reisekosten können dabei Fahrtkosten, Übernachtungskosten und auch der so genannte Verpflegungsmehraufwand geltend gemacht werden.

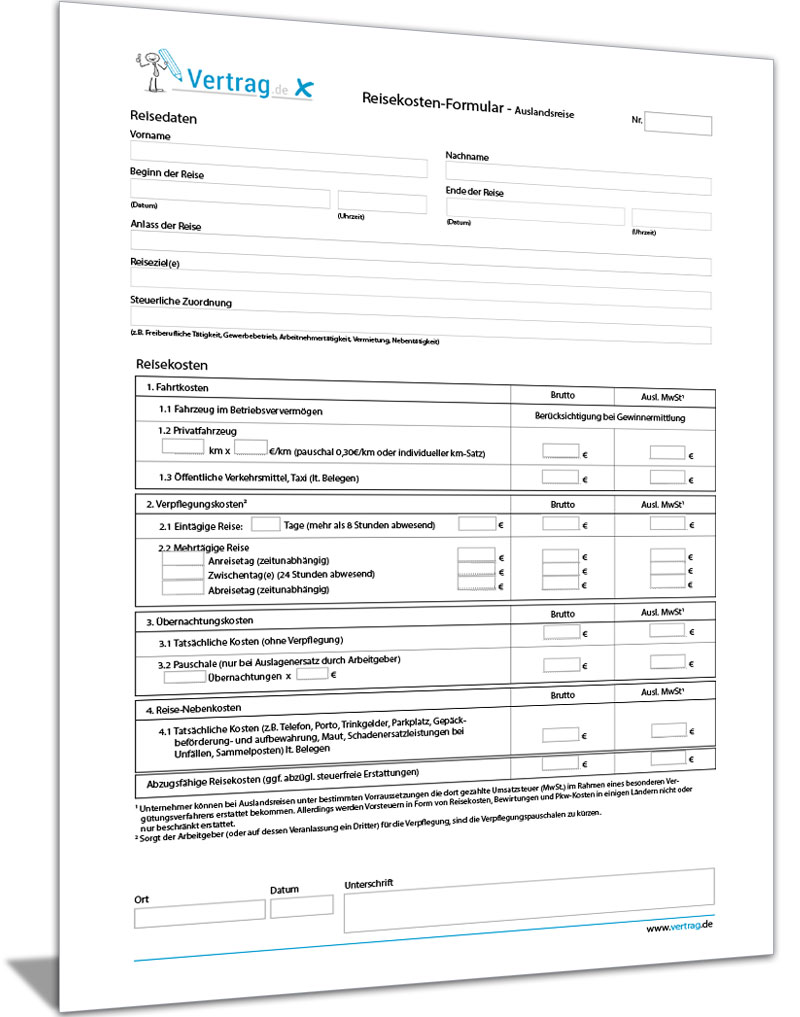

Reisekostenabrechnung 2020 für das In-/Ausland anfordern

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Reisekostenabrechnung 2015: Staffelung Verpflegungsmehraufwand

Aktuell wird der Verpflegungsmehraufwand in zwei unterschiedlichen Pauschalen gestaffelt. Die Staffelung erfolgt nach Abwesenheit vom Wohnsitz. Die erste Staffelung greift ab 8 Stunden (hier dürfen 12.- Euro angerechnet werden) und die nächste Staffelung ab 24 Stunden Abwesenheit vom eigenen Wohnsitz (hier dürfen 24.- Euro angerechnet werden).

Nachfolgende Beispiele zeigen, wie der Verpflegungsaufwand anzuwenden ist:

- 11 Uhr Start zu einer Dienstreise mit Übernachtung – Abwesenheit also an diesem Tag länger als 8 Stunden (angerechnet werden dürfen 12.- Euro)

- Übernachtung im Hotel und Weiterreise zum nächsten Übernachtungsziel während der Dienstreise – Abwesenheit hier also einen kompletten Tag (24 Stunden) vom eigenen Wohnsitz (angerechnet werden dürfen 24.- Euro)

- Rückreise von einer Dienstreise; Ankunft 19 Uhr am Wohnort – Abwesenheit vom eigenen Wohnort also länger als 8 Stunden aber weniger als 24 Stunden (angerechnet werden dürfen 12.- Euro)

Zu Beachten ist bei diesen Beträgen, dass eine Kürzung möglich ist, falls z.B. vom Arbeitgeber, neben der Übernachtung auch das Frühstück im Hotel bezahlt wird. Ebenso ändern sich die Beiträge für einen dienstlichen Aufenthalt im Ausland. Hier kommt es nicht nur auf die Aufenthaltsdauer an, sondern auch das Aufenthaltsland hat Einfluss auf den anzusetzenden Betrag. Für London darf z.B. ein höherer Betrag (aktuell 57.- Euro pro Tag/24 Std.) angesetzt werden als für das restliche Großbritannien (aktuell liegt der Betrag bei 42.- Euro pro Tag/24 Std.). Zur Berechnung gibt es Listen mit aktuellen Spesenpauschalen, die z.B. vom Steuerberater oder vom Finanzamt zur Verfügung gestellt werden.

Reisekostenabrechnung 2015: Übernachtungskosten

Auch für die Übernachtung können Pauschalbeträge geltend gemacht werden. In Deutschland liegt dieser Betrag nur bei 20.- Euro. Im Ausland steigen diese Pauschalbeträge deutlich – auf bis zu 200.- Euro. Als Hilfestellung zur Berechnung der Beträge, können Listen mit Spesenpauschalen herangezogen werden. Solche aktuellen Listen können vom Steuerberater oder auch vom Finanzamt zur Verfügung gestellt werden.

Gerade in Deutschland ist es für einen Arbeitnehmer oder auch für eine selbständige Person aber oft sinnvoller, sich die tatsächlichen Übernachtungskosten erstatten bzw. anrechnen zu lassen. Dazu muss natürlich die Original-Rechnung aufbewahrt und vorgelegt werden.

Für Angestellte ist es hier wichtig zu wissen, dass ein Arbeitgeber die Hotelrechnung steuerfrei und ohne Anrechnung eines Sozialversicherungsanteils übernehmen darf.

Steuer-Tipp für Viel-Dienstreisende: Im Laufes eines Jahres dürfen Dienstreisende beliebig zwischen der Übernachtungs-Pauschale und/oder der Einzelabrechnung wechseln. Werfen Sie also einen Blick in die Listen mit den Übernachtungs-Pauschalbeträgen für das jeweilige Reiseland und wählen Sie dann die Abrechnungsart. Denn die Erstattung der Pauschale erfolgt steuerfrei und ohne Sozialversicherungsanteil.

Reisekostenabrechnung 2015: Fahrtkosten

Sowohl Angestellte als auch selbständige Personen können Fahrtkosten im Rahmen der Reisekostenabrechnung geltend machen.

Als Fahrtkosten im Rahmen der Reisekosten-Abrechnung gelten:

- Fahrten vom Wohnsitz zur auswärtigen Tätigkeitsstrecke (z.B. Fahrt zu einer Veranstaltung wie z.B. einer beruflichen Fach-Messe)

- Fahrten zwischen mehreren auswärtigen Tätigkeitsstätte (z.B. Fahrten zu verschiedenen Kunden)

- Fahrten von der Unterkunft während einer Dienstreise zu einer auswärtigen Tätigkeitsstätte (z.B. Fahrt vom Hotel zum Kunden)

- Besorgungsfahrten im Rahmen der dienstlichen Tätigkeit (z.B. Einkauf Büromaterial)

Die Fahrtkosten können mit öffentlichen Verkehrsmitteln (Flugzeug, Bahn, Taxi etc.) oder auch einem privaten Fahrzeug durchgeführt werden.

Die Fahrtkosten können dabei in der tatsächlich entstandenen Höhe geltend gemacht werden oder aber auch in Form von Pauschalbeträgen. Hier gilt ein Pauschalbetrag von 0,30 Euro pro zurückgelegten Kilometer mit einem eigenen PKW.

Mehr Informationen zum Thema Reisekosten Abrechnung finden sie hier auf den folgenden Seiten.

- Was ist bei der Reisekostenabrechnung zu beachten

- Reisekostenabrechnung Ausland

- Reisekostenabrechnung Pauschalen

- Reisekostenabrechnung Muster

- Reisekostenabrechnung online

- Spesenabrechnung

- Fahrtkosten

- Reisekosten

- Reisekostenabrechnung Formular kostenlos

- Reisekostenabrechnung Formular

- Reisekostenabrechnung

- Reisekostenabrechnung 2015

- Reisekostenabrechnung: Was ist das?