Als Reisekosten werden alle entstandenen Kosten während einer Dienstreis bezeichnet. Hier wird nach folgenden Positionen unterschieden:

- Übernachtungskosten

- Fahrtkosten

- Verpflegungsmehraufwand

- Reisenebenkosten

Die entstandenen dienstlichen Reisekosten können sich Mitarbeiter vom Arbeitgeber erstatten lassen. Selbständige Personen und Arbeitgeber können die entstandenen Kosten wiederum steuerlich geltend machen.

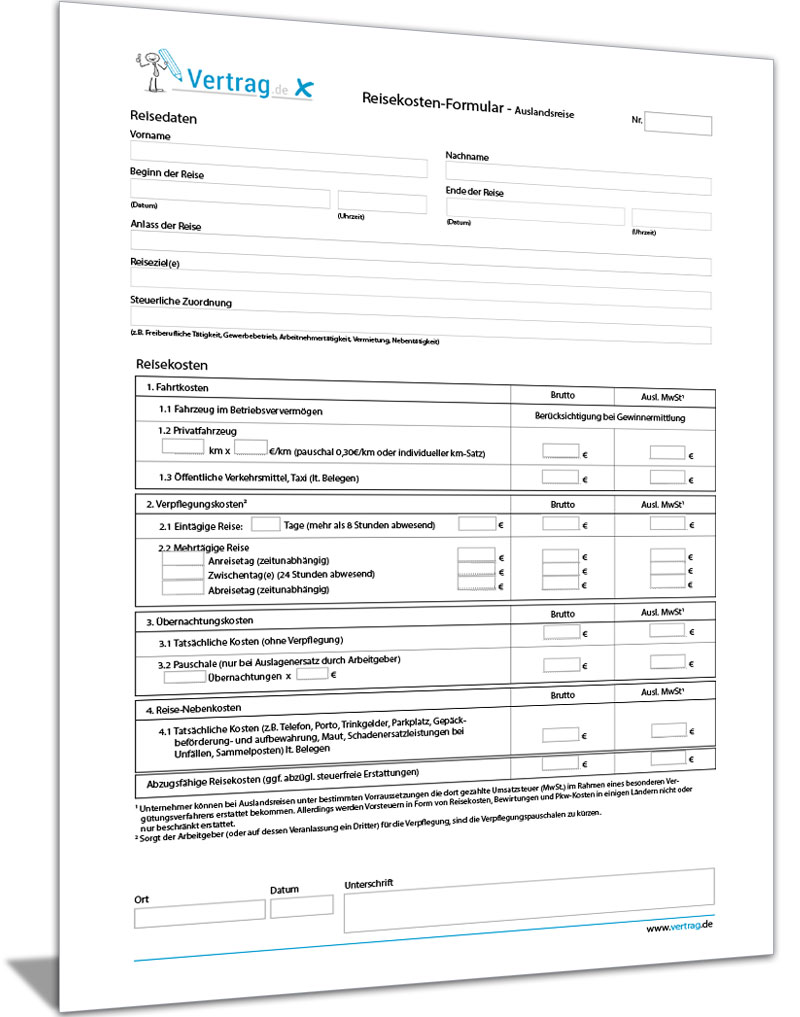

Reisekostenabrechnung für das In-/Ausland anfordern

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Reisekostenabrechnung: Übernachtungskosten

Dienstreisen über einen längeren Zeitraum ziehen zwangsläufig auch Übernachtungskosten nach sich. Hier gibt es zwei Möglichkeiten, die Kosten für die Übernachtung anzurechnen. Der Gesetzgeber sieht hier z.B. einmal einen Pauschalbetrag vor (innerhab von Deutschland 20.- Euro pro Übernachtung) oder wahlweise kann der Arbeitgeber auch die Kosten für die Übernachtung komplett übernehmen und steuerlich absetzen.

Die Pauschalen für Übernachtungen im Ausland können nicht mit einem Betrag zusammengefasst werden. Die Pauschalbeträge variieren nach Aufenthaltsdauer und Aufenthaltsland. Pauschalen zwischen 50.- Euro bis 300.- Euro, pro Übernachtung, sind durchaus möglich und üblich. Länderlisten mit den gültigen Pauschalbeträgen geben Aufschluss über den Abrechnungs- bzw. Anrechungsbetrag.

Reisekosten: Fahrtkosten

Fahrtkosten die während einer Dienstreise entstehen, können als Reisekosten abgerechnet werden. Zu den Fahrtkosten zählen Fahrten sowohl mit öffentlichen Verkehrsmitteln wie z.B. Bahn oder Flugzeug und auch die Fahrten mit dem privaten PKW. Je nach Beförderungsmitteln können die entstandenen Fahrtkosten mit einem Pauschalbetrag (z.B. 0,30 Euro pro gefahrenen Kilometer mit dem eigenen KfZ) oder auch mit den tatsächlich entstandenen Kosten (z.B. Komplettpreis für ein Flugticket) angerechnet werden.

Reisekosten: Verpflegungsmehraufwand

Seit einiger Zeit wurden die pauschalen Abrechnungsbeträge für die Reisekosten vereinfacht. Es wird unterschieden, ob die dienstliche Abwesenheit unter 8 Stunden liegt, eine Abwesenheit über 8 Stunden beträgt oder ob eine Abwesenheit von über 24 Stunden vorliegt.

- Bei einer Abwesenheit bis 8 Stunden kann kein Verpflegungsmehraufwand geltend gemacht werden.

- Bei einer Abwesenheit ab 8 Stunden bis 24 Stunden beträgt der pauschale Berechnungsbetrag beim Verpflegungsmehraufwand 14.- Euro.

- Ab einer dienstlichen Abwesenheit von über 24 Stunden erhöht sich der Pauschalbetrag auf 28.- Euro pro Tag.

Bei einem Aufenthalt im Ausland erhöht sich der Verpflegungsmehraufwand. Die Berechnung der Pauschalbeträge richtet sich hier nicht nur nach der Aufenthaltsdauer, sondern auch nach dem Aufenthaltsland.

Zur Erleichterung der Berechnung können Länderlisten, mit den einzelnen Pauschalbeträgen, herangezogen werden. Diese liegen in der Regel beim Finanzamt oder beim Steuerberater vor.

Zu beachten ist bei der Berechnung des Verpflegungsmehraufwandes, dass der Betrag bei Kosten- und Teilkostenerstattung des Arbeitgebers gekürzt werden muß.

Reisekosten: Reisenebenkosten

Auf einer Dienstreise fallen neben den Übernachtungs- und Fahrtkosten auch Reisenebenkosten an. Zu den Nebenkosten während einer Dienstreise zählen beispielsweise gezahlte Beträge für Parktickets, Maut-Gebühren, Extragebühren für Internetnutzung im Hotel um vor Ort zu arbeiten, Kosten für Gepäckaufbewahrung, Kreditkartengebühren, Trinkgelder für Hotel-Servicepersonal etc.

Wichtig ist, dass es für die entstandenen Kosten einen offiziellen Beleg – z.B. eine Rechnung oder Quittung – gibt. So können Reisekosten und Reisenebenkosten, die vom Arbeitgeber nicht erstattet werden, später auch als Werbungskosten abgesetzt werden.

Mehr Informationen zum Thema Reisekosten Abrechnung finden sie hier auf den folgenden Seiten.

- Was ist bei der Reisekostenabrechnung zu beachten

- Reisekostenabrechnung Ausland

- Reisekostenabrechnung Pauschalen

- Reisekostenabrechnung Muster

- Reisekostenabrechnung online

- Spesenabrechnung

- Fahrtkosten

- Reisekosten

- Reisekostenabrechnung Formular kostenlos

- Reisekostenabrechnung Formular

- Reisekostenabrechnung

- Reisekostenabrechnung 2015

- Reisekostenabrechnung: Was ist das?