Wer eine Dienstreise absolviert, hat nach Ende der Reise die Möglichkeit eine Reisekostenabrechnung anzufertigen. Eine Reisekostenabrechnung setzt sich aus mehreren Abrechnungs-Bausteinen zusammen. Bestandteil der Reisekostenabrechnung sind z.B. Kosten für die Übernachtung, Aufwendungen für die Verpflegung oder auch die entstandenen Kosten für die Fahrten – die so genannten Fahrtkosten.

Reisekostenabrechnung für das In-/Ausland anfordern

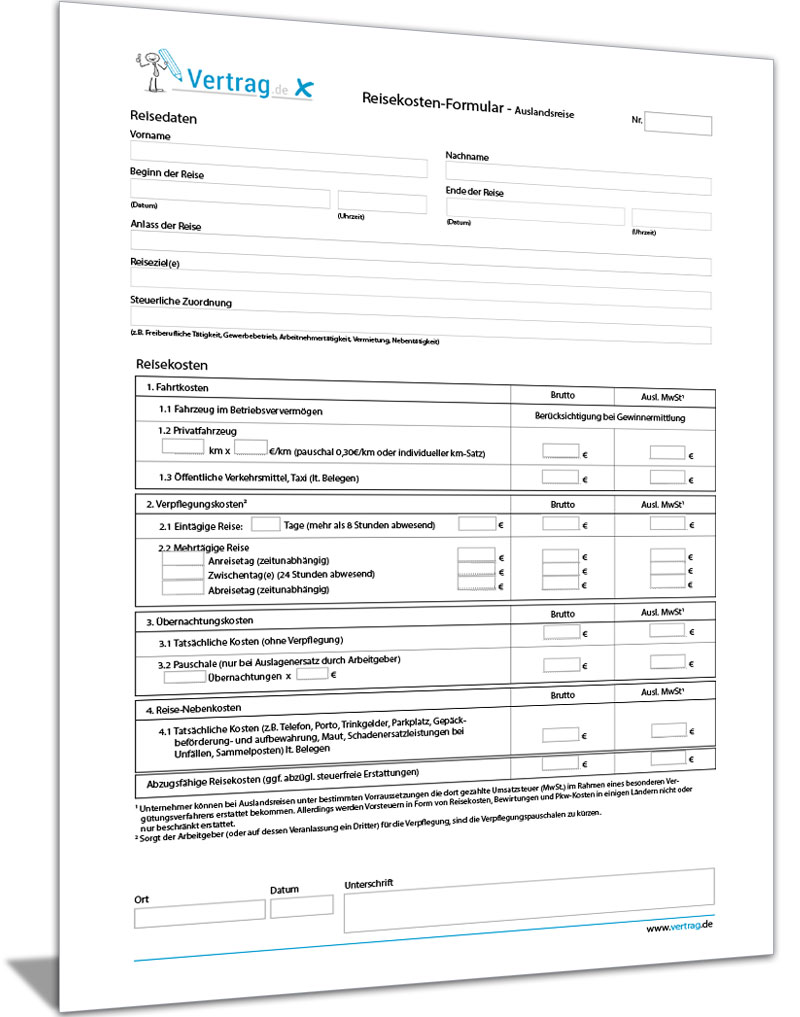

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Mit welchen Fahrzeugen können Fahrtkosten entstehen?

Während einer Dienstreise können auf unterschiedliche Art und Weise Fahrtkosten entstehen. In der Regel sind die Fahrtkosten für Dienstfahrten durch Belege in Form von Rechnungen und Quittungen nachzuweisen. Dienstfahrten können dabei auf vielerlei Art stattfinden:

- Fahrten mit dem Taxi

- Fahrten mit einem anderen Fahrservice

- Fahrten mit der Bahn

- Fahrten mit dem Bus

- Fahrten mit anderen öffentlichen Verkehrsmitteln

- Flüge

- Mietwagen / Leihfahrzeug (kann auch ein Fahrrad, Motorroller etc. sein)

- Schiffsreisen / Fährfahrten

- Tankquittungen

Doch Dienstfahrten können auch mit einem eigenen Fahrzeug erledigt werden. In diesem Fall fällt natürlich eine offizielle Quittung oder Rechnung weg. Stattdessen sieht der Gesetzgeber hier eine Pauschale vor. In Deutschland liegt diese Pauschale mit einem eigenen PKW bei 0,30 Euro pro gefahrenen Dienst-Kilometer. Doch sogar Fahrten mit einem Moped können angesetzt werden. Hier verringern sich die Kilometerpauschalen entsprechend.

Was ist noch in den Fahrkosten enthalten?

Zu beachten ist bei Abrechnung der Fahrtkosten, dass auch zusätzliche Aufwendungen im Rahmen einer Dienstfahrt entstehen können. Kosten, die sowohl mit einem Leihfahrzeug, eigenem PKW oder öffentlichen Verkehrsmittel entstehen können.

Welche Kosten hier gemeint sind bzw. entstehen können, zeigt die nachfolgende Aufstellung:

- Gebühren fürs Parken

- Garagenmiete

- Maut-Zahlungen

- Shuttle-Fahrten

Diese zusätzlichen Kosten und Aufwendungen lassen sich durch Quittungen und Rechnungen belegen. Theoretisch können aber sogar Trinkgelder z.B. für einen Einparkservice angerechnet werden.

Fahrtkosten: Was ist die Pendlerpauschale?

Auch ein Arbeitnehmer (der nicht regelmäßig auf Dienstreise unterwegs ist) darf entstandene Fahrtkosten mit öffentlichen Verkehrsmitteln oder dem eigenen Fahrzeug mit dem Lohnsteuerjahresausgleich bzw. der Einkommenssteuerabrechnung als Werbungskosten angeben. Hier werden die Fahrtkosten dann z.B. als Pendlerpauschale bezeichnet. Eingereicht werden können die tatsächlich entstandenen Fahrtkosten in Form von Rechnungen und Quittungen für z.B. für Fahrten mit öffentlichen Verkehrsmitteln. Im Gegensatz zu Dienstreisen darf, mit dem eigenen Fahrzeug, aber nur die einfache Fahrt angesetzt und aktuell mit 0,30 Euro berechnet werden.

Rechenbeispiel – Abrechnung der Fahrtkosten in Form der Pendlerpauschale – mit dem eigenen PKW:

- Mitarbeiter A fährt täglich mit dem eigenen PKW zur Arbeit

- Er legt pro Tag (Hin- und Zurück) 60 Kilometer zurück

- Die einfache Strecke beträgt somit 30 Kilometer

- Er hat im Jahr 200 Arbeitstage absolviert

- 200 Arbeitstage x 30 Kilometer (einfache Fahrt) x 0,30 Euro (Pauschale pro Kilometer)

- Gesamte Fahrtkosten = 1.800 Euro

Zu beachten ist, dass die Pendlerpauschale nur einmal pro Tag angerechnet werden darf. Auch wenn die Fahrt mehrmals pro Tag erledigt wird (z.B. weil der Mitarbeiter zum Mittag nach Hause fährt und im Anschluss wieder zu seiner Dienststelle).

Mehr Informationen zum Thema Reisekosten Abrechnung finden sie hier auf den folgenden Seiten.

- Was ist bei der Reisekostenabrechnung zu beachten

- Reisekostenabrechnung Ausland

- Reisekostenabrechnung Pauschalen

- Reisekostenabrechnung Muster

- Reisekostenabrechnung online

- Spesenabrechnung

- Fahrtkosten

- Reisekosten

- Reisekostenabrechnung Formular kostenlos

- Reisekostenabrechnung Formular

- Reisekostenabrechnung

- Reisekostenabrechnung 2015

- Reisekostenabrechnung: Was ist das?