Als Reisekosten werden erst einmal alle anfallenden Aufwendungen bezeichnet, die für einen berufstätigen Menschen, während einer Geschäfts-Reise entstehen. Unterschieden wir hier nach selbstständigen Personen und angestellten Personen, im Rahmen der beruflichen Tätigkeit.

Die Bezeichnung Reisekosten wird auch im deutschen Steuerrecht verwendet. Als Abrechnungspunkte sind in der Regel folgende Aufwendungen ansetzbar:

- Fahrtkosten (PKW, Flugzeug, Bahn, Leihwagen etc.)

- Übernachtungskosten (Hotel, Ferienwohnung etc.)

- Verpflegungsmehraufwand / Verpflegungspauschalen

- Reisenebenkosten (Internet auf Reisen, Telefon, Parkgebühren etc.)

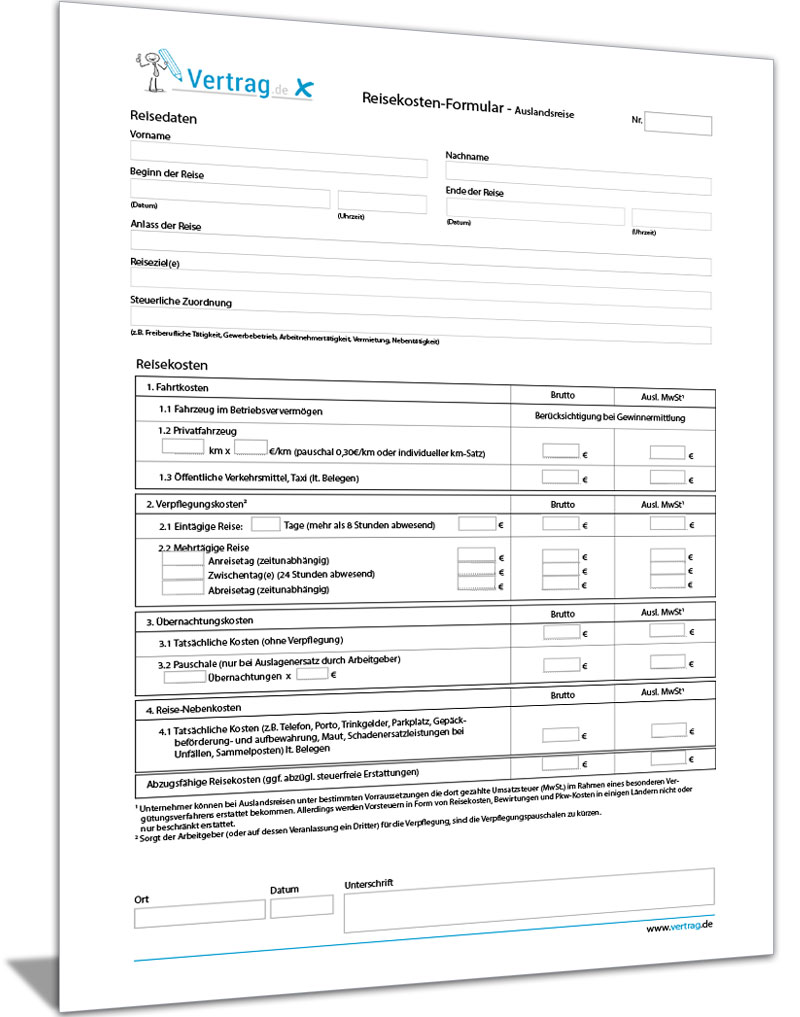

Reisekostenabrechnung für das In-/Ausland anfordern

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Hier können Sie unsere Reisekostenformulare für das Inland und Ausland anfordern. Es werden alle Eventualitäten berücksichtigt. Fordern Sie einfach den Downloadlink per E-Mail an, laden Sie die Formulare herunter. Sie können dann Ihre Eingaben direkt im Formular vornehmen, speichern und ausdrucken. Lediglich die Anmeldung an unserem Newsletter ist erforderlich.

Wie wird eine Reisekostenabrechnung vorgenommen?

Selbständige Menschen aber auch angestellte Personen, haben die Möglichkeit, Reisekosten steuerlich geltend zu machen. Für die Abrechnung gibt es spezielle Vorlagen, doch auch ohne vorgefertigte Formulare ist eine regelmäßige Abrechnung, der entstandenen Aufwendungen, möglich.

Für die Abrechnung der dienstlich gefahrenen Kilometer wird beispielsweise mit 0,30 Euro pro Kilometer, im Rahmen der Reisekostenabrechnung kalkuliert. Wenn eine selbstständige Person den eigenen Wagen oder auch den Wagen einer dritten Person für eine Dienstfahrt nutzt. Angestellte können im Gegensatz nur die einfache Fahrt zum Arbeitsplatz im jährlichen Lohnsteuerjahresausgleich bzw. mit der Einkommenssteuerabrechnung ansetzen.

Kosten für dienstliche Übernachtungen wiederum können aktuell uneingeschränkt, in der tatsächlich entstandenen Höhe, abgezogen werden.

Auch bei den Bewirtungskosten werden Unterschiede zwischen selbstständigen und angestellten Personen gemacht. Angestellte Personen dürfen für ein Frühstück aktuell 5,60 Euro abrechnen und für ein Mittag- oder Abendessen pro Person 11,20 Euro. Das heißt, auch wenn für eine Mahlzeit eine Mehraufwendung getätigt wird, wird trotzdem nur die hier aufgeführte Summe angerechnet. Selbständige Personen haben wiederum die Möglichkeit, einen Verpflegungsmehraufwand bis zu 28 Euro pro Tag anzusetzen.

Zu beachten ist, dass es immer wieder neue Vorschriften und Regularien im Rahmen der Reisekostenabrechnung gibt. Daher ist es notwendig, sich regelmäßig über aktuelle Reisekosten Abrechnungspauschalten zu informieren. Ebenfalls gibt es unterschiedliche Vorschriften, wenn es um die Reisekostenabrechnung im Ausland geht. Auch hier sind ein paar Unterschiede und andere Reisekosten-Pauschalen im Steuerrecht zu beachten.

Reisekostenabrechnung: Wie wird eine Dienstreise abgerechnet?

Zu einer Dienstreise gehören nicht nur Fahrt- oder Übernachtungskosten, sondern auch die sogenannten Reisenebenkosten. Denn sämtliche Aufwendungen, die während einer Dienstreise entstehen, können als Reisekosten angesetzt werden. Es wird hierbei in vollständig ansetzbaren Aufwendungen und auch in Pauschalen unterschieden.

Für die Reisekosten abrechnung ist es wichtig, dass immer ein Beleg vorliegt. Dieser dient als Beweis für die entstandenen Kosten. Quittungen, Kilometernachweise und Rechnungen.

Interessanter Weise können auch Trinkgelder im Restaurant oder für Serviceleistungen im Hotel wie Reinigung oder Gepäcktransport angesetzt werden. Da es hier in der Regel keine originale Quittung gibt, reicht auch ein eigenständig ausgestellter Beleg.

Reisekostenabrechnung: Beispiel für die Abrechnung einer Dienstreise

Eine selbständige Person ist für drei Tage auf einer Dienstreise unterwegs. Im Laufe der Reise sind verschiedene Kosten angefallen. Die folgende Muster-Reiskostenaufstellung gibt Aufschluss, wie die Aufwendungen angerechnet und verrechnet werden können:

- Gefahren wurden insgesamt 500 Kilometer (Berechnung 0,30 Euro x 500 km = 150.- Euro) – bitte beachten, dass in der Kilometerabrechnung auch die einzelnen Haltestationen aufgelistet werden müssen.

- Übernachtungskosten: 2 Nächte im Hotel (300.- Euro)

- Reisenebenkosten: 10.- Euro Parkgebühren, 5.- Euro Internetnutzung im Hotel, 2.- Euro Mautgebühren, 10.- Euro für Fahrten mit öffentlichen Verkehrsmitteln

- Verpflegungsmehraufwand – Abrechnung in Form einer Verpflegungspauschale: 1 Tag 14.- Euro (Startzeit 10 Uhr), 2 Tag 28.- Euro, 3 Tag 14.- Euro (Eintreffen zu Hause 18 Uhr = Dienstreise Ende)

Übrigens: Auch Aufmerksamkeiten, wie beispielsweise ein Blumenstrauß (z.B. weil die besuchte Kundin oder Geschäftspartnerin Geburtstag hat), können und dürfen in der Reisekostenabrechnung berücksichtigt werden. Hier gilt aktuell eine maximale Aufwands-Bemessungshöhe von 60.- Euro brutto.

Reisekostenabrechnung: Tipps und Empfehlungen zur Erstellung

Über aktuelle Bemessungszahlen oder auch Muster zur Berechnung für Reisekosten im Inland und Reisekostenabrechnung im Ausland, informiert ein Steuerberater oder das Finanzamt. Nachlesen lassen sich die aktuellen Bemessungsgrundlagen auch beim Bundesministerium für Finanzen: http://www.bundesfinanzministerium.de/Content/DE/Downloads/BMF_Schreiben/Steuerarten/Lohnsteuer/2014-10-24-ergaenztes-bmf-schreiben-reform-steuerliches-reisekostenrecht.htm

Teilweise sind in dem Schreiben vom Bundesministerium für Finanzen (kurz BMF) auch sehr kuriose Bemessungen vorzufinden, gerade in Sachen Verpflegungskostenmehraufwand Reisekosten im Ausland oder auch Berechnung des Verpflegungsmehraufwandes bei einer Reise mit dem Flugzeug oder Schiff. Wer hier unsicher ist, der sollte immer einen Steuerberater zu Rate ziehen oder das Finanzamt um Erklärungshilfe bitten. Alleine schon, um böse Überraschungen, im Falle einer Betriebsprüfung, zu vermeiden.

Mehr Informationen zum Thema Reisekosten Abrechnung finden sie hier auf den folgenden Seiten.

- Was ist bei der Reisekostenabrechnung zu beachten

- Reisekostenabrechnung Ausland

- Reisekostenabrechnung Pauschalen

- Reisekostenabrechnung Muster

- Reisekostenabrechnung online

- Spesenabrechnung

- Fahrtkosten

- Reisekosten

- Reisekostenabrechnung Formular kostenlos

- Reisekostenabrechnung Formular

- Reisekostenabrechnung

- Reisekostenabrechnung 2015

- Reisekostenabrechnung: Was ist das?